Dyre aksjer gir sjelden høy avkastning

21.07.26

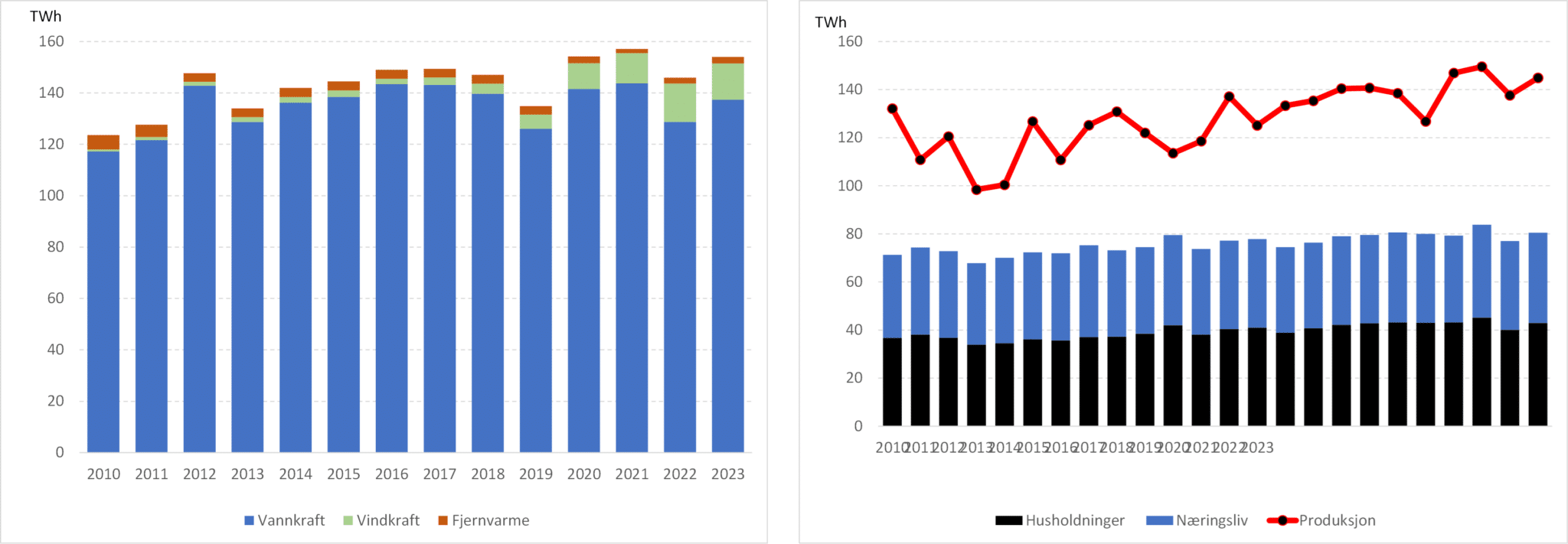

Holder vi på å gå tom for kraft? Har den underliggende etterspørselen eksplodert etter hvert som vi har begynt å elektrifisere bilparken? Er behovet så høyt at vi trenger flytende havvind eller kjernekraftverk? La oss se litt nærmere på underliggende etterspørsel – basis-etterspørselen fra husholdninger og næringsliv – og underliggende netto produksjon.

Den årlige «basis-etterspørselen» i Norge ligger på rundt 80 TWh. Av dette står norske husholdninger for omtrent 42 TWh, mens næringslivet bruker rundt 37 TWh (kilde: Statistisk sentralbyrå). Det er verdt å merke seg at den underliggende veksten i etterspørselen har vært lav de siste ti årene, med kun 0,3 % årlig økning, til tross for elektrifiseringen av blant annet bilparken.

Den årlige kraftproduksjonen har de siste årene ligget på mellom 150 og 155 TWh. Av dette utgjør vannkraft rundt 135-140 TWh, mens vindkraft bidrar nå med omtrent 15 TWh. NVE (Norges vassdrags- og energidirektorat) oppgir at normalproduksjonen er noe høyere, på 158 TWh.

Når vi trekker fra effekttap og forbruk til pumpekraft, som utgjør rundt 9 TWh, får vi en netto elektrisitetsproduksjon på i gjennomsnitt 147 TWh de siste 10 årene. Denne produksjonen har variert noe, fra 134 TWh på det laveste til 154 TWh på det høyeste i løpet av denne perioden.

Dette betyr at den årlige produksjonen av elektrisitet på 147 TWh i Norge er betydelig høyere enn den underliggende etterspørselen fra husholdninger og næringsliv på 80 TWh. Det indikerer at det underliggende forbruket i teorien kan nesten dobles uten at Norge trenger å bygge ut nevneverdig ny elektrisitetsproduksjon. Dette er en kraftsituasjon som er uten sidestykke i Europa. Påstandene om at Norge nærmer seg et underliggende kraftunderskudd fremstår derfor som noe unyanserte.

Vannkraft er en usedvanlig kostnadseffektiv metode for å produsere elektrisitet, med en produksjonskostnad på omtrent 12 øre per kWh. Denne lave kostnaden, kombinert med en marginalkostnad som er tilnærmet null, burde i utgangspunktet ha ført til at elektrisitetsprisene i Norge lå på et nivå rundt 10-15 øre per kWh.

Dette forutsetter imidlertid at kraftselskapene ikke hadde hatt en strategi for å selge «overskuddskraften» på rundt 70 TWh. Denne strategien innebærer i praksis eksport av strøm, enten i form av (1) produkter og tjenester fra kraftkrevende industri, eller (2) direkte eksport av elektrisitet via strømkabler til andre land.

Norge har valgt å satse på begge disse eksportmetodene, og dette er et temaer vi vil utforske nærmere i de neste utgavene av denne føljetongen – «stay tuned»!

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.