Flaks eller dyktighet?

05.05.25

Trump «put»?

April åpnet med «Liberation Day» (økte tollsatser mot resten av verden som skulle gi USA den økonomiske friheten tilbake…). Tidligere har det vært en klar oppfatning om at Trump ser aksjemarkedet som en suksessindikator på sin politikk. Det har imidlertid bredt seg en økende frykt for han ikke lar seg affisere av negativ markedsutvikling («det eksisterer ingen Trump put-opsjon»). Siste del av april har beroliget markedene i form av at presidenten evner å ta signaler fra omgivelsene (nære medarbeidere og markedet). Utsettelse av annonserte tollsatser samt uttalelse om at han allikevel ikke har planer om å sparke sentralbanksjefen fjernet den verste frykten, og andre halvdel av april ga en mer positiv markedsutvikling. Markedsaktørene er nå veldig fokusert på å se etter tidlige tegn til svakere vekst som følge av toll-usikkerhet. Tradisjonelle indikatorer vil ikke bli påvirket før utover sommeren, men man ser f.eks at skipstrafikken mellom Kina og USA blir betydelig redusert. Det er svært sannsynlig at veksten i 2025 vil bli negativt påvirket av økte tollsatser. Disse negative effektene vil kunne gjøre seg gjeldende også senere år, avhengig av hvilke nivåer på tollsatser som til slutt blir stående samt graden av usikkerhet (uforutsigbarhet) som følger av Trumps omskiftende signaler.

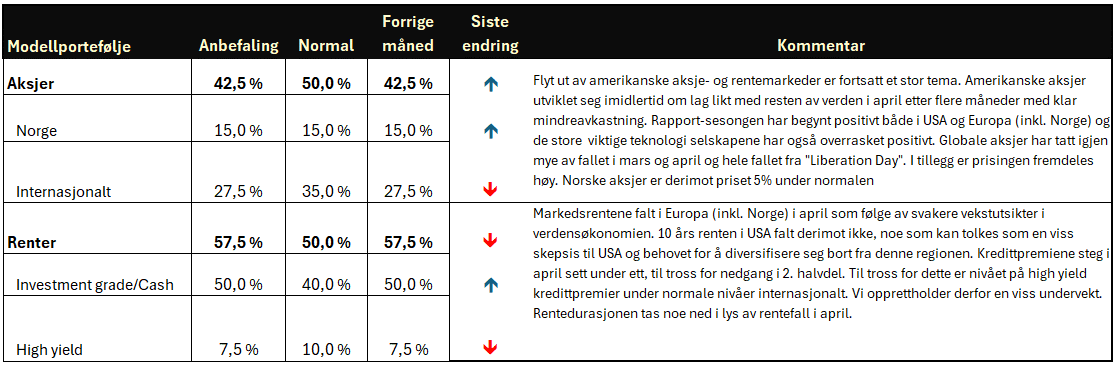

Amerikanske aksjer fremstår fremdeles som høyt priset, noe som også betyr at globale aksjer (MSCI World) er høyt priset. Samtidig er norske aksjer marginalt lavere priset enn normalt. Vi reduserte vekten mot high yield i mars og til tross for at kredittpremiene har økt etter dette, opprettholder vi en viss undervekt. Kredittpremiene er fortsatt signifikant lavere enn normalt internasjonalt. Undervekt i internasjonale aksjer og nøytral vekt i norske aksjer opprettholdes også.