Nytt porteføljeselskap i FIRST Nordic Real Estate

24.07.24

«Å leie er å kaste penger ut av vinduet», sies det. Men stemmer påstanden? Svaret vil kanskje overraske.

Eiendom Norge skriver at få land i verden har så mange boligeiere som Norge. I løpet av livet vil godt over 90 prosent av alle nordmenn eie egen bolig, og nesten åtte av ti nordmenn eier sin egen bolig til enhver tid.

«Å leie er å kaste penger ut av vinduet», er det mange som sier. «Bruk heller pengene på å betale ned eget boliglån» virker å være en vedtatt sannhet. I artikkelen skal jeg prøve å belyse regnestykkene bak.

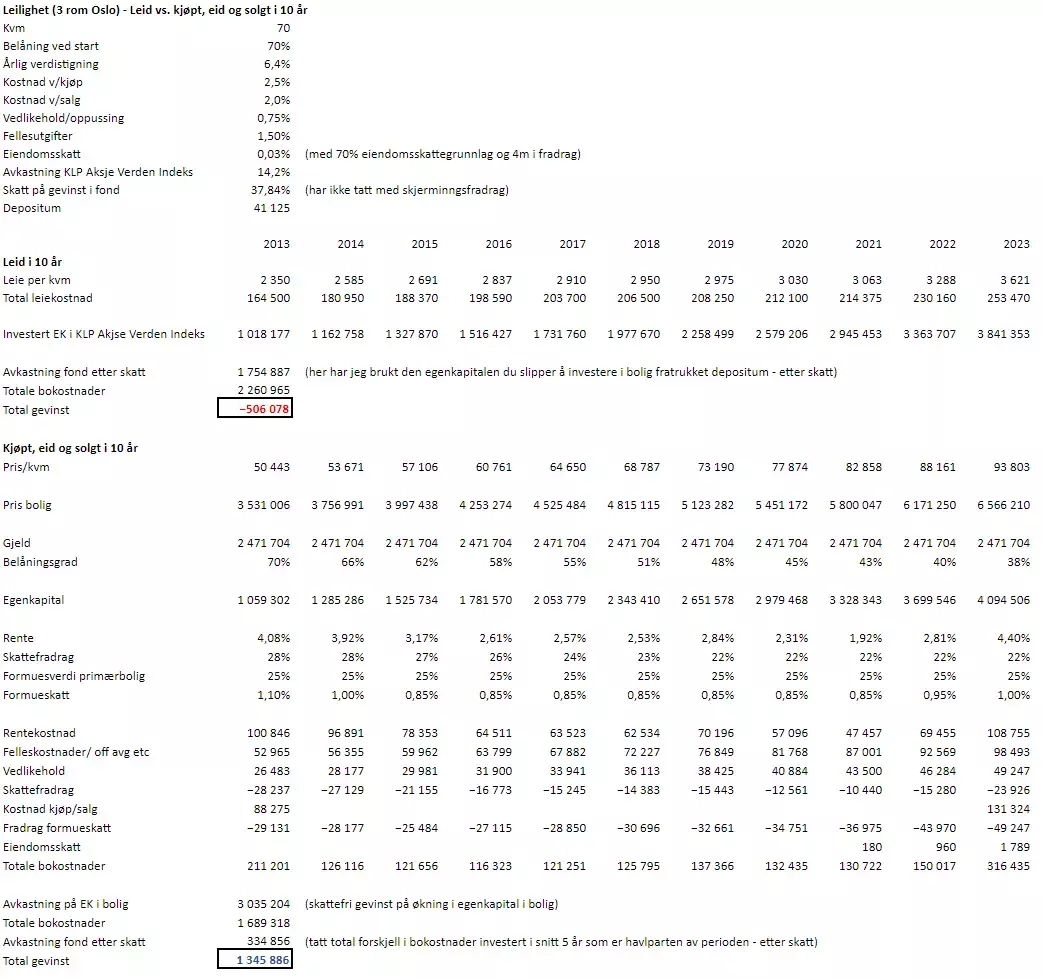

Jeg har i det første regnestykket lagt til grunn en 3-roms på 70 m² i Oslo. Og jeg har sett på det over de siste 10 år. Allerede her kan det rettes skepsis mot valget. Norge er et langt land der ulike regioner kan ha ulik utvikling og ulike særtrekk. I tillegg kan andre tidsperioder gi andre resultater. Jeg har likevel bruk nevnte boligtype, geografi og periode fordi det virker å ha best datagrunnlag.

Det er da snakk om å eie satt opp mot å leie.

Forutsetningene for eie-regnestykket:

Forutsetningene for leie-regnestykket:

Se tabell under for mer detaljer på forutsetninger.

Konklusjonen er egentlig overveldende.

De som kjøpte bolig for 10 år siden har hatt en (skattefri) gevinst på rett over 3 millioner på kåken sin. Samtidig har de tjent 334.000 på å investere sine lavere bokostnader i fond. Bokostnadene i perioden har vært rundt 1,689 millioner, så netto sitter de igjen med like over 1,345 millioner i pluss.

De som har leid har derimot gått med 506.000 i minus, da bokostnadene på 2,260 millioner har vært høyere enn gevinsten (etter skatt) på 1,754 millioner i aksjefondet.

Som sagt kan det godt være regnestykket ville blitt helt annerledes med en annen boligtype og geografi. Om vi hadde antatt 3,7 prosent prisvekst istedenfor de 6,4 prosent det faktisk var i Oslo, ville regnestykket vist at det hadde vært helt lik økonomi i å eie og leie.

eg har begrenset tro på å spå om fremtiden, selv om jeg skal prøve på det også litt senere i artikkelen. Men først litt mer emosjonelle betraktninger.

Noen finner stor trygghet i å eie noe, samtidig gir det større fleksibilitet til å gjøre endringer i boligen. Bytte gulv, legge varmekabler, pusse opp badet/kjøkkenet osv. er ting en typisk ikke gidder å investere i når man leier.

Litt oppussing og vedlikehold må ofte til for å kunne holde følge med boligprisveksten (den er jo snittet av alle, og mange pusser opp). Jeg har lagt til grunn 0,75 prosent, men er veldig usikker på om det er riktig. Om du leier vil det trolig være sjelden utleier pusser opp for deg uten å ta seg betalt i form av høyere leie.

På en annen side kan det være ganske behagelig å leie. Det dukker sjelden opp uforutsette utgifter, utleier dekker reparasjoner osv. I tillegg gir det en stor fleksibilitet for eksempel til å kunne flytte. En venn av meg sier at han gleder seg til å bli så rik at han slipper å eie noe.

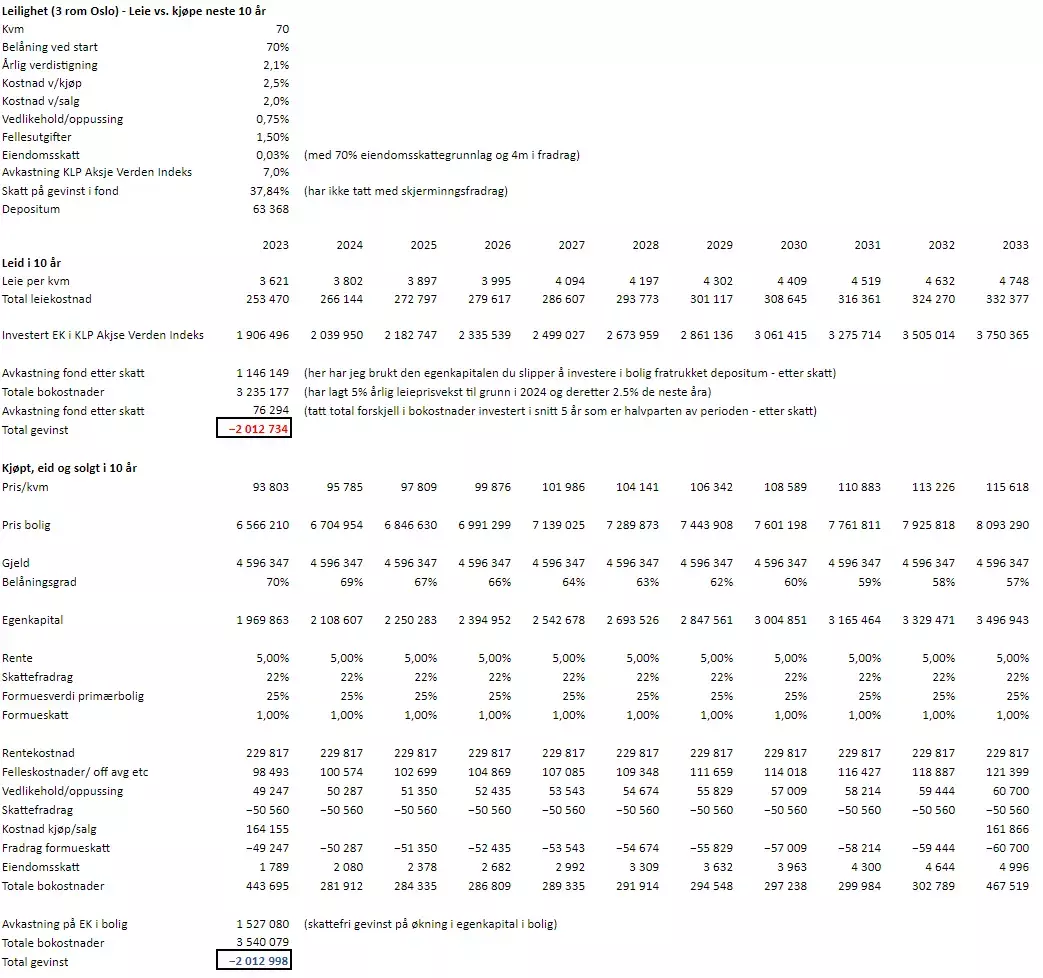

Hvordan ser det så ut fremover? Det er jo ikke sikkert de siste 10 år gir et godt bilde på hvordan de neste 10 blir.

Beste estimat på rentekostnader må nesten være hva du kan binde renten på i 10 år i dag, og det er rundt 5 prosent. Det kan jo være at ved å velge flytende kan renten både bli høyere og lavere enn dette.

Samtidig er det nok usannsynlig å tro at et globalt aksjeindeks fond skal gi 14 prosent avkastning. En del av grunnen til den høye avkastningen i det siste er jo vesentlig svekket kronekurs. Kanskje 7 prosent er best guess fremover?

Boligprisene er vanskelige å spå. På den ene siden vil de høyere rentene gjøre at folk får høyere kostnader og tåler mindre gjeld. Derfor vil etterspørselen påvirkes negativt, evt. vil den vris mot billigere boliger/områder. Jeg tror denne effekten begynner å påvirke markedet i stadig større grad nå.

På den annen side er igangsettingen av boliger lavere, spesielt i Oslo, som vil virke i motsatt retning.

I forutsetningene for neste 10 år har jeg brukt de skatteregler som eksisterer nå, som nevnt 7 prosent årlig avkastning i aksjefondet og 5 prosent rente, samt samme forutsetninger som i forrige eksempel på de ulike kostnadene.

Og kanskje viktigst: Jeg la inn en boligprisvekst på 2,1 prosent årlig. Det er ikke tilfeldig, men rett og slett fordi det tallet gir det samme økonomiske resultatet mellom å eie og leie.

Detaljer på nye forutsetninger finnes i tabellen under.

En viktig forskjell fra foregående 10 år er at det kommer til å koste mye mer penger å bo.

Selv om du hoster opp nesten 2 millioner i egenkapital, enten til å investere i boligen eller sette i fond, vil kostnaden din være rundt 200.000 i snitt neste 10 år.

Og apropos det, det er ikke sikkert alle har 2 millioner i egenkapital i utgangspunktet heller, det er jo 86 prosent mer enn hva som var tilfellet for 10 år siden for å få samme bolig med samme belåning.

Jeg synes det er helt logisk at det å få tak over hodet burde være en kostnad, ikke en inntekt/gevinst, slik det har vært en del år med fallende renter for de som har eid bolig. Tjene penger bør en gjøre gjennom å jobbe eller investere, ikke å bo. Meg om det.

Jeg leser at mange tror den lave igangsettingen av boliger vil bidra til høy vekst i boligprisene i Oslo de neste årene. Om det skulle vise seg å bli tilfelle, vil nok regnestykke tippe i favør av å eie.

En siste betraktning: Det er mange steder en kan spare penger, men bør bolig være en av dem? Jeg mener at stedet der du bor ikke er noe du skal regne for mye på. Som en tidligere sjef jeg hadde sa: «Liker du det, så bare kjøp/lei det.» Innenfor rimelighetens grenser, naturligvis.

Er det lurt å være gnien i en budrunde, for å heller bo et sted du ikke liker? Livet er litt for kort til det, faktisk.

Skrevet av Thomas Nielsen for E24, 7.september 2023.

Thomas Nielsen forvalter fondene FIRST Nordic Real Estate og FIRST Veritas.