Nytt porteføljeselskap i FIRST Nordic Real Estate

24.07.24

Trauste eiendomsaksjer har mildt sagt vært volatile de siste årene.

Først kom pandemien, da skulle alle på hjemmekontor, ingen kunne reise og kjøpesentre ble stengt og dermed stupte eiendomsaksjene. Men det ble ikke så ille som antatt, og samtidig falt rentene, dermed var det duket for et voldsomt rally i eiendomsaksjer i 2021. Mot slutten av 2021 begynte rentene igjen å stige, og med allerede høy verdsettelse ble 2022 et grusomt år med brutale fall for aksjene. 2023 var egentlig ganske stabilt, men aksjene fikk litt luft under vingene mot slutten av året da lange renter falt, for at dette igjen til en viss grad ble reversert nå i 2024.

Renter er selvsagt viktig for eiendomsselskapene, og dermed aksjekursene, men det er ikke det eneste som betyr noe. Jeg pleie å si at på kort sikt, og for det brede eiendomsmarkedet, så følger aksjekurser og lange renter hverandre ganske tett. Men ser vi på enkeltselskaper over lengre tidsperioder så finner vi veldig store forskjeller. Om vi ser på det svenske lagerselskapet Sagax, så har aksjen deres hatt en årlig avkastning siste 10 år på 32.4%, i sum 1562%. For å beskrive det med et ord, rimelig fantastisk. I andre enden finner vi det finske kjøpesenterselskapet Citycon. Aksjen deres har hatt en negativ avkastning på 3.6% årlig i samme tidsperiode, eller 30.5% negativ avkastning i sum. Begge disse selskapene har vært eksponert mot de samme rentene (selv om Sagax er svenskt, har de størsteparten av porteføljen sin i Finland og andre Euro-land, selv om dette i seg selv ikke er så viktig). Hvordan kan forskjellene være så enormt store? Er ikke eiendom eiendom?

Nei, det er ikke det. Lager og logistikk har høy yield (direkteavkastning) og lavt vedlikeholdsbehov (ganske enkle bygg eiendomsteknisk). Dermed har denne type bygg også høy kontantstrøm. Når det i tillegg er voksende etterspørsel på bakgrunn av blant annet den strukturelle trenden med netthandel, så blir dette i sum et interessant segment der leiene er på vei oppover. Dog kan lager være høy risiko dersom leietakere flytter ut, så det er viktig å ha store porteføljer som i stor grad minimerer denne risikoen. Kontor og kjøpesenter har derimot ganske store investeringsbehov, flott skal det være med fine fliser, glassdører lamper osv. Kontor har i tillegg i ofte lav yield, spesielt i store byer. Dette gjør investeringer i dette segmentet mindre interessante, også fordi leiene i noen tilfeller har blitt for høye drevet av inflasjonsjusteringene, og må justeres ned til markedsleie ved kontraktsfornyelser.

En ting er at noen segmenter kanskje er bedre enn andre, men enda viktigere synes jeg er å velge selskaper som er flinke. Det å drive eiendom godt har med kompetanse å gjøre, akkurat som forretninger generelt. Og dette baserer seg gjerne på en del «myke» faktorer.

Selv to like bygg kan ha ulik verdi basert på hvordan de er eid og forvaltet.

Selv om det kan være slitsomt til tider, så er det fint for kvalitetsselskaper at det er en del turbulens, slik det har vært i det siste. Når bankene blir vesentlig mer restriktive med å gi ut nye lån, ja det blir det sånn at det kommer få nye konkurrenter inn i markedet, og en del av de eksisterende som ikke har en solid balanse vil få problemer. Børsnoterte Oscar Properties gikk nylig konkurs. Og når rentene stiger, så er det færre selskaper som evner å vokse, spesielt når det i tillegg har vært høy inflasjon på innsatsfaktorer til byggeindustrien (energi, materialer, lønn osv). Så med få/ingen nye selskaper, og de eksisterende utvikler mindre eiendom, ja da blir tilbudssiden strupet, og det er jo opplagt bra på sikt for de som allerede besitter eiendom. Og de det er aller best for, ja det er de som har en så sterk balanse at de i dette markedet evner å kjøpe eiendom av motiverte selgere, noe vi har sett en del eksempler på med yielder opp mot 10% brutto (høy yield = lav pris), eller de som i evner å bygge eiendom nå som få andre gjør det.

For da blir det jo faktisk sånn, at kvalitetsselskaper styrker posisjonene sine når markedet har vært såpass turbulent. Og som nevnt så er det slitsomt med år som 2022, men sånne år må til for at det skal bli skikkelig bra på sikt.

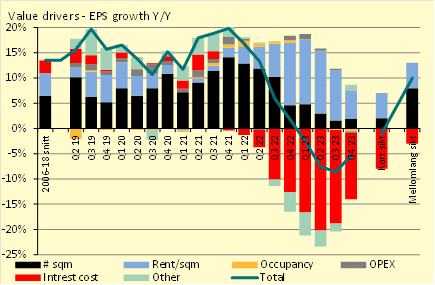

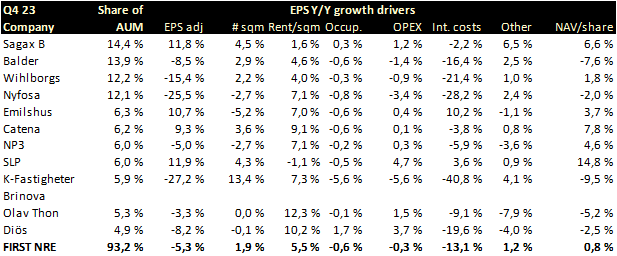

Nå har selskaper som utgjør 93% av forvaltningskapitalen (dvs. alle utenom Brinova) i First Nordic Real Estate rapportert Q4-tall, og i sum er justert inntjening per aksje ned 5.3% Å/Å per årsskiftet. Dette er en forbedring sammenligna med Q3 der fallet var 8.6% Å/Å. Ganske flat utvikling i renter og høyere leier gjør at veksten i inntjening per fondsandel er rundt 7% nå relativt til ved årsskiftet.

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.