Statkraft: Imperiebygging på din strømregning

18.06.25

Statkraft viser manglende forståelse av min tidligere kritikk av selskapets enorme økning i lønnskostnader. «Han misforstår vår forretningsmodell og hvordan vi skaper verdier», skrev konsernsjefen Vartdal i et innlegg i DN i mars i år. Lønnskostnadene er dessverre bare toppen av isfjellet av Statkrafts imperiebygging. Selskapet påstår de har skapt verdier tilsvarende verdien av Hydro de siste årene – mens det i stedet kan se ut som de har sløst bort et halvt Hydro. La oss se litt nærmere på tallene!

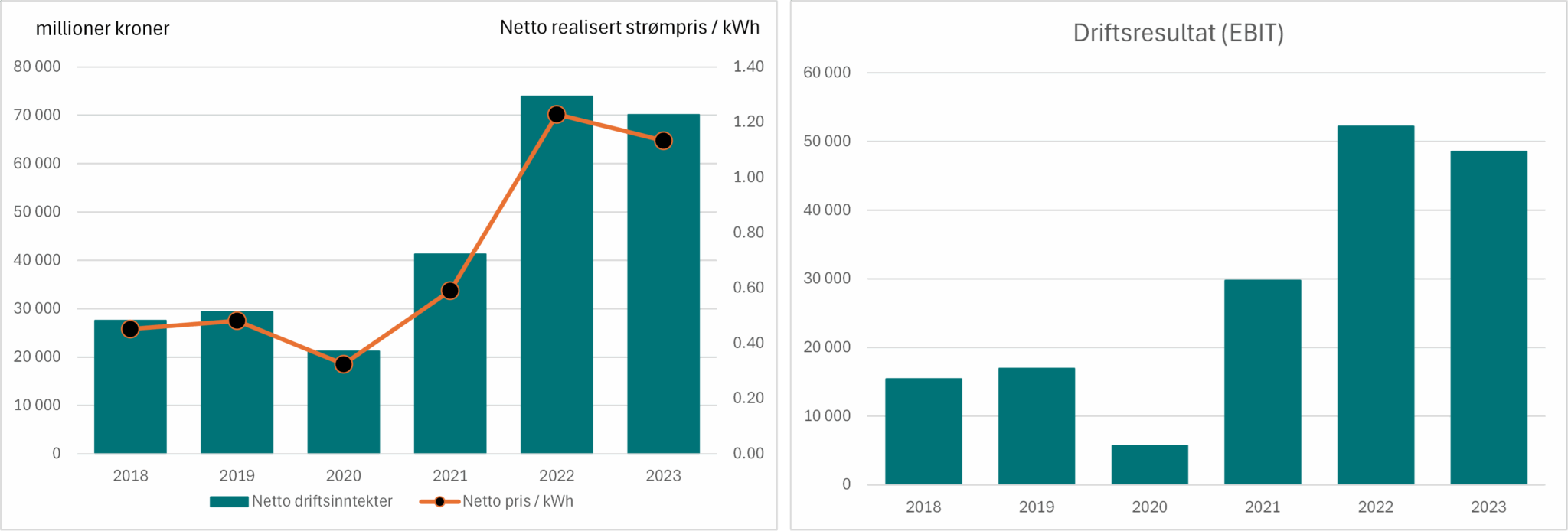

Starten på historien er velkjent: De to nye utenlandskablene ble satt i drift i løpet av 2021, noe som økte Norges eksportkapasitet med inntil 25 TWh årlig mot to av Europas dyreste kraftmarkeder. Effekten lot ikke vente på seg. Den gjennomsnittlige realiserte strømprisen for Statkraft i Norden skjøt i været til 80–100 øre/kWh i 2022–23 vs. under 40 øre/kWh i 2018–19.

For Statkraft medførte dette en inntektsfest. Sammenlignet med 2018–19 økte omsetningen med over 40 milliarder kroner og driftsresultatet med rundt 35 milliarder årlig i 2022–23. I takt med de ekstraordinære resultatene fulgte det som best kan beskrives som en aggressiv imperiebygging.

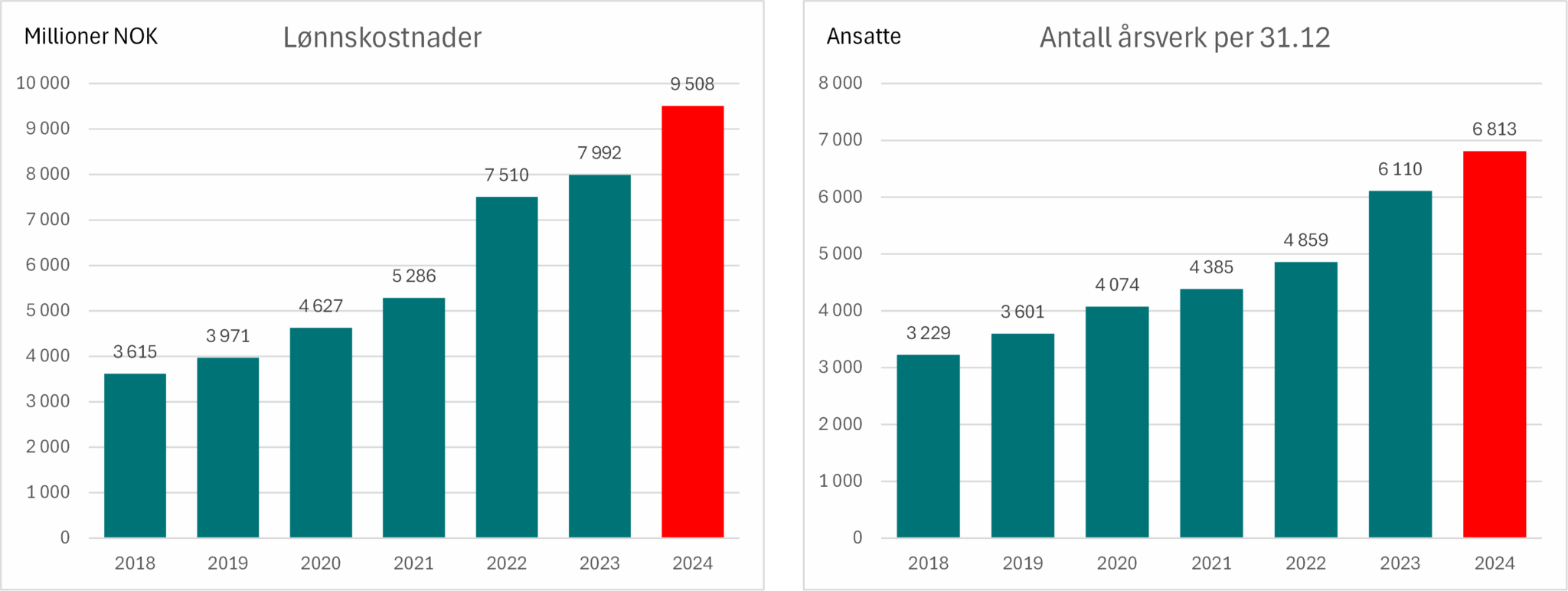

Som vi tidligere har påpekt, har Statkraft mer enn doblet antall ansatte og økt lønnskostnadene fra 3,6 milliarder kroner i 2018 til 9,6 milliarder i 2024. Denne årlige økningen på 6 milliarder kroner har funnet sted i en periode der selskapets kraftproduksjon har vært tilnærmet flat.

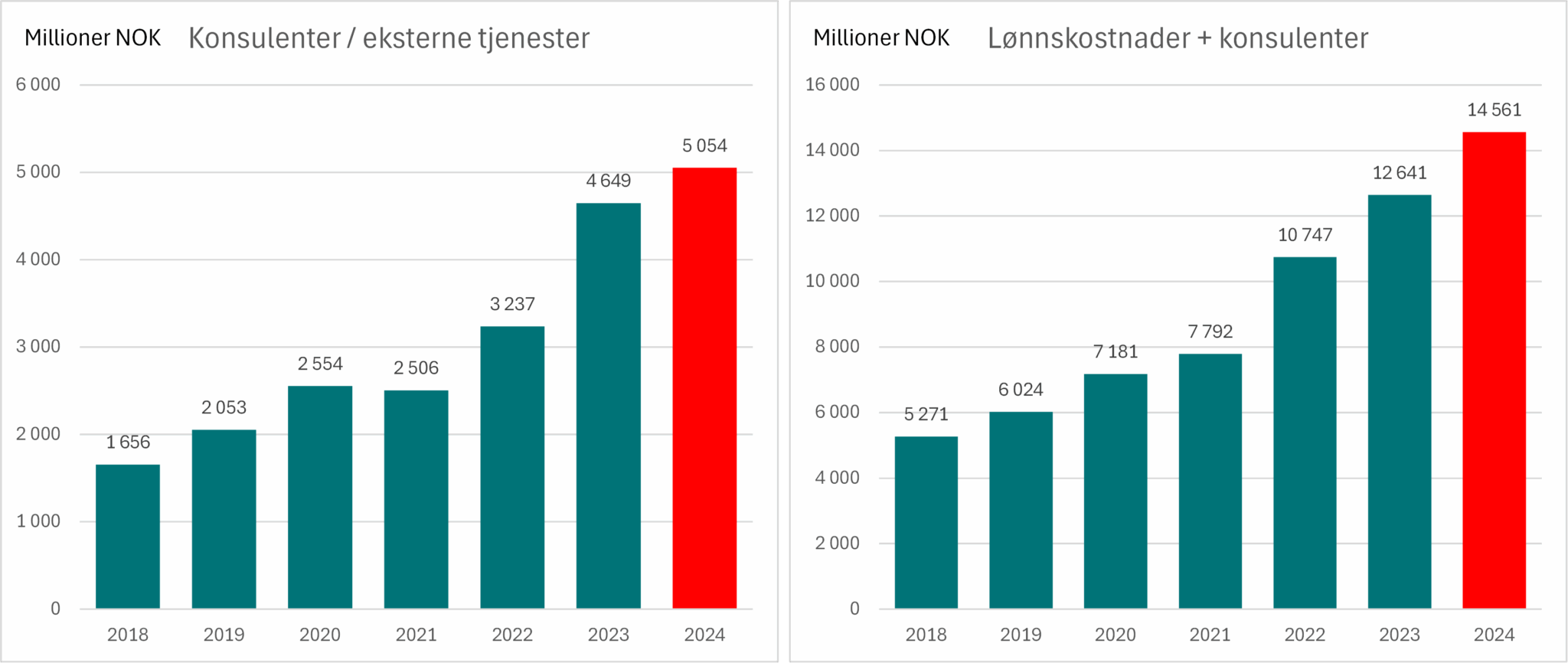

Logisk sett skulle en dobling av staben redusere behovet for eksterne konsulenter. Tvert imot har Statkraft klart kunststykket å nesten tredoble konsulentbruken til astronomiske 5 milliarder krone i 2024! Får de nyansatte i Statkraft en McKinsey-konsulent i gave første arbeidsdag?

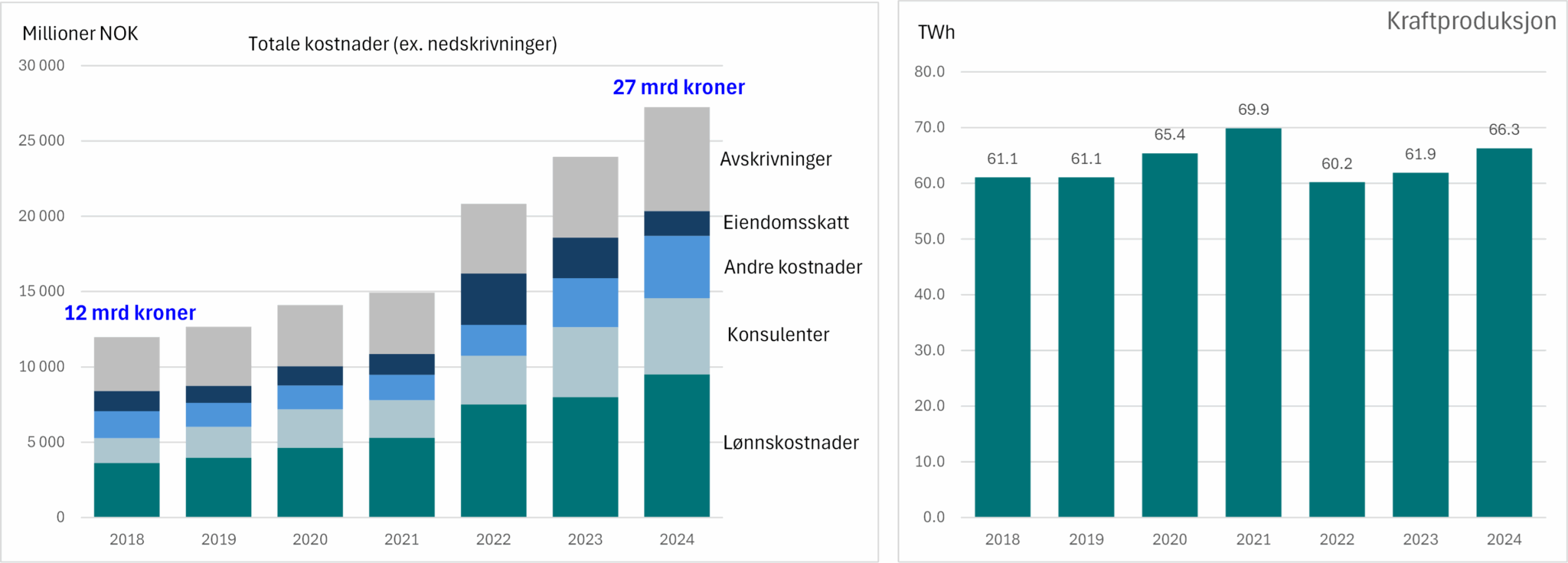

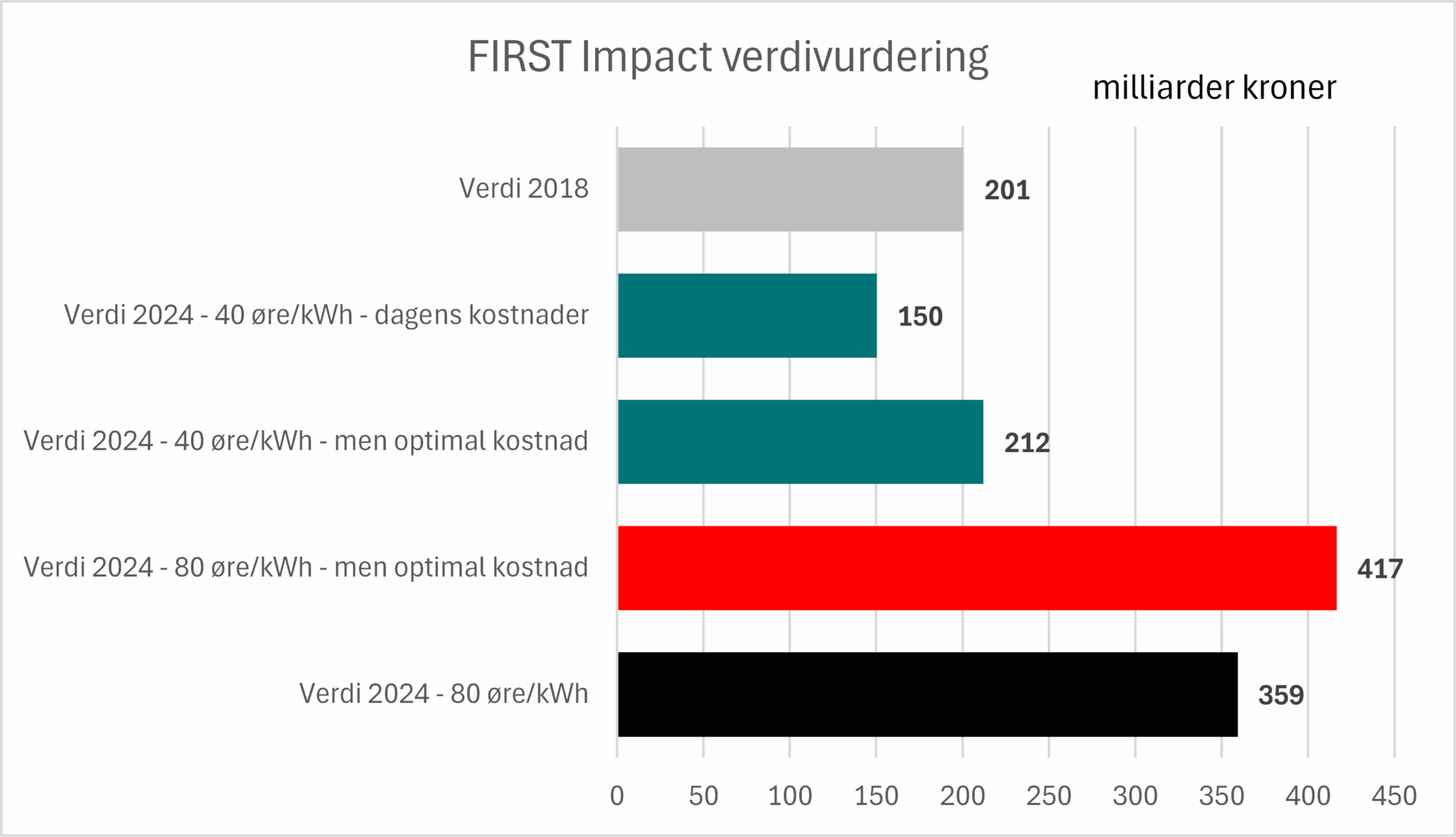

Samlet sett har Statkrafts årlige kostnader eksplodert fra 12 milliarder kroner i 2018 til 27 milliarder i 2024, en økning på hele 15 milliarder årlig. Ser vi på de «cash»-kostnadene (ex. avskrivninger), er økningen på 2.5x fra 8 milliarder til 20 milliarder kroner i samme periode.

Siden strømproduksjonen har vært tilnærmet uforandret, så innebærer dette at «cash»-kostnaden har økt fra 14 øre/kWh i 2018 til 31 øre/kWh i 2024 for konsernet!

Statkrafts forsvar har blitt et mantra: «Selskapet har de siste syv årene mer enn doblet sin verdi med 150–200 milliarder kroner» – «mer enn hele børsverdien til Hydro». Konklusjonen er at knapt noe selskap har skapt større verdier for staten. Ifølge Statkraft selv skyldes rundt halvparten av denne verdiøkningen «god utvikling av selskapets virksomhet», mens resten tilskrives høyere prisforventninger.

Det er imidlertid vanskelig, for ikke å si umulig, å se hva denne «gode utviklingen» i den underliggende virksomheten består i. Kostnadene har eksplodert, produksjonen har vært relativ flat, og selskapet har gjennomført store oppkjøp i et internasjonalt fornybarmarked preget av fallende verdier.

Statkraft viser en skremmende svak evne til å skille mellom verdiøkning og verdiskapning. Vår verdsettingsmodell bekrefter at verdien av Statkraft kan ha økt fra rundt 200 milliarder kroner i 2018 til rundt de 388 milliardene selskapet selv anslo i januar 2024.

Men denne verdiøkningen skyldes i vår modell ene og alene høyere prisforventninger! Verdiøkningen i Statkraft er dermed en gigantisk verdioverføring fra norske husholdninger og bedrifter til Statkraft som følge av dramatisk høyere strømpriser, og IKKE verdiskapning som følge av bedret drift av Statkraft.

Faktisk indikerer vår modell at Statkrafts ledelse, gjennom sin manglende kostnadskontroll, har redusert den verdien av selskapet med nesten 60 milliarder kroner. Med andre ord ser Statkraft ut til å sløse bort verdier tilsvarende et halvt Hydro gjennom sin kostnadskrevende imperiebygging.

Så konsernsjef Vartdal har helt rett i sin kritikk: Jeg forstår simpelthen ikke Statkrafts påståtte verdiskapning. Men kan deler av den massive verdiøkningen forklares av selskapets internasjonale virksomhet? Det ser vi nærmere på i neste kapittel av «Den store kraftbløffen».

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.